|

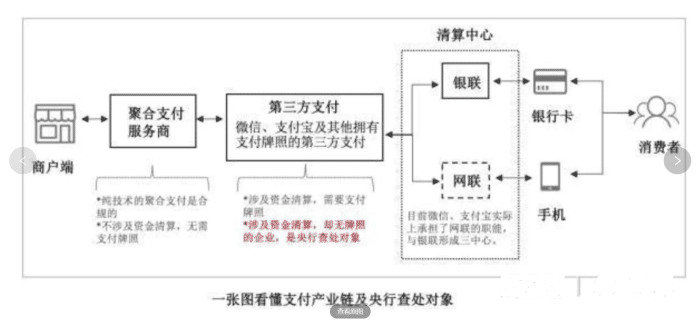

一、什么是聚合支付 聚合支付,把多家第三方支付提供的支付接口聚合到一个平台上面,来给商家或者个人来提供支付服务。 聚合支付不进行资金清算,因此无需支付牌照,其只是完成支付环节的信息流转和商户操作的承载,其在集合包括银联、支付宝、微信等主流支付方式的基础上,帮助商户降低接入成本,提高运营效率,具有中立性、灵活性、便捷性等特点。

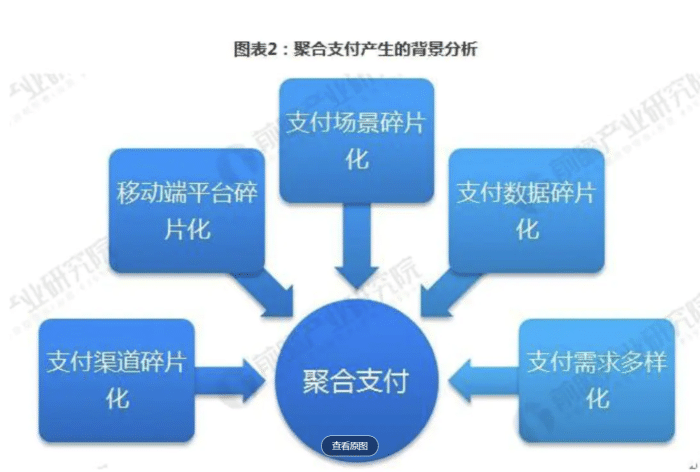

二、 聚合支付的出现跟目前电子支付的市场有关,国内电子支付市场主要由线下收单、互联网支付、移动支付这三大部分组成。其中,移动支付发展迅猛,移动支付的盛世气象导致了国内移动支付市场的隐忧,即移动支付市场的高度碎片化。

1、支付渠道碎片化 支付宝、微信支付、银联支付等多种支付方式 2、移动端平台碎片化 目前主流的支付渠道都适配安卓系统、iOS、HTML5 3、支付场景碎片化 目前主要支付场景有扫码支付、被扫支付、NFC支付、HTML5支付、APP内支付 4、支付数据碎片化 对于商家而言,多种渠道收款,没办法有效的统计收益、利润等数据 5、支付需求多样化 互联网的影响加速了传统行业的升级,进而加快了支付产业链的拓展,如消费金融领域的消费信贷需求等。 聚合支付,主要解决的是便捷性问题。 通过实现用户支付+商户账务管理的便捷,进而实现增值服务收益。 三、政策情况

主要问题: 聚合支付的安全性——“一清”、“二清”要明白 “一清”“二清”指的是资金清算。 “一清”=资金安全。包括第三方支付公司、银行以及仅提供支付接口申请、对接服务,为客户提供技术、营销类开发的服务商。 这类服务商一般会与某一银行达成战略合作,该聚合支付平台不做资金清算,商户的资金也不会经过平台之手,例支付FM这样的纯接口服务平台。 “二清”=资金风险。资金由支付宝、微信等平台先结算到平台公司,再分发给下面的商户。 这类公司往往会以低费率或其他的优惠形式和营销手段吸引B端商家,而商户往往容易在短暂眼前利益面前忽视了资金安全的问题,p2p行业有这样一句话:“你看重的是他的利息,他看重的是你的本金”,支付FM是提供聚合免签支付,聚合签约接口支付服务的技术服务平台,不涉及资金托管与结算。 四、竞争格局 基础能力:收银系统的速度与稳定性 关键能力:推广能力 核心能力:商家服务能力+盈利能力 发展阶段,推广能力是关键;后续商家服务能力、增强商家粘性和增值服务,将是核心。 体量成长越大的,将越有优势。 支付FM也是因为看中了成长性,所以聚焦支付领域为大家做更完善的接口服务。 五、盈利模式 本质是一个大流量+小收益的模式 成本:系统开发费+维护费+推广费用 1、软件系统开发、部分硬件研发。基本是一次性投入高。 2、信息服务,需要对接银联、微信或支付宝,再通过云平台进行。 3、推广费用。主要是商家的推广。后续为大头支出。 收入: 1、非正规时期,二清支付的资金收益。(特指某些代收代付的四方平台,支付FM不涉及资金托管与结算) 2、手续费率差价、或支付渠道推广服务费。 3、商家增值服务费、硬件收费。 4、个人关注公众号,进而通过广告、电商、金融等盈利。 这应该是目前的主要收入及盈利点。 如聚合支付平台和现金贷合作,在业内是比较有名的案例。

“我们给现金贷导流,甚至要拿走现金贷平台一半的利润。”某聚合支付平台的金融负责人称。 六、聚合支付模式的优缺点 缺点:投入较大,毛利微薄 优点:规模大、能细水长流、后续有一定想象空间

六、未来发展 聚合支付本质是解决移动支付便捷性问题,所以主要依赖于两点: 1、移动支付的发展。 2、多种支付渠道,是否会长期存在。 显示上述的答案都是肯定的,所以聚合支付的发展也将继续看好。 预计最终可能按地域,存在3-4家类似支付FM这类较大的聚合支付平台。 |