|

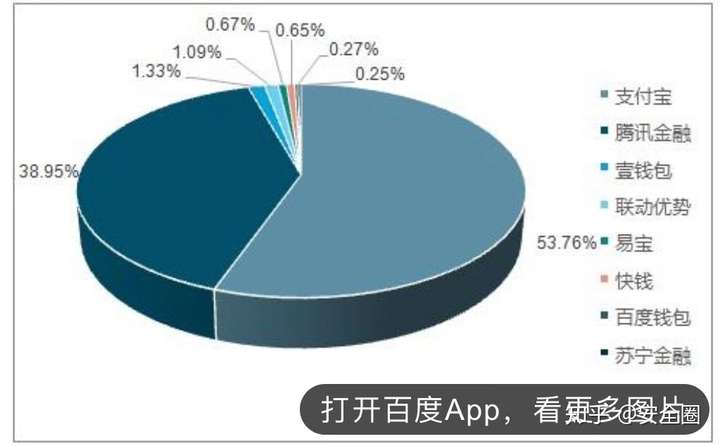

支付宝和微信支付已经成为人们日常生活中最常用的支付工具,无论是吃喝玩乐,还是出行、叫外卖,或是去医院、买票等,支付宝和微信支付几乎都可以搞定。移动支付的飞跃发展让人们的生活更加便利。 而随着移动支付的广泛应用,聚合支付应运而生。对于商家来说,聚合支付大大提升了收银便捷性,对于消费者来说,也不用考虑是使用支付宝还是微信。 很多人对聚合支付不了解,不知道聚合支付的原理是什么。今天,我们就通过通俗易懂的方式来诠释,什么叫聚合支付。 首先我们来讲一下支付宝和微信支付的定位 支付宝和微信支付等支付工具都属于第三方支付平台,第三方是相对于消费者和商家来说的。消费者购买商家的东西,自己没有付现金,而是通过第三方平台来完成支付的,商家通过第三方来收取钱。 第三方支付平台需要给央行缴纳一定的保证金,以防平台资金链断裂,央行可以拿着这笔保证金来弥补把钱存放在平台上的人的损失。 像支付宝、微信支付这样的第三方平台还有很多,比如银联云闪付、电信翼支付、百度钱包、京东金融、小米金融等等。

多家第三方支付机构 第三方支付平台如果要从事金融服务,必须要获得支付牌照,否则属于非法经营。 聚合支付属于第四方支付 聚合支付相对于支付宝、微信支付等第三方支付平台而言,则属于在这个基础上进行了技术融合,属于第四方平台。 聚合支付,从字面理解来说,就是融合了多方支付通道的平台。 举个通俗易懂的例子。支付宝是个蓝色水管,微信支付是个绿色水管,商家通过这两个水管往自己的蓄水池里灌水,也就是通过支付宝和微信支付来收钱。蓝色水管和绿色水管都往蓄水池里灌水,到晚上商家要盘点当天的营业收入时,需要分别对蓝色水管和绿色水管的蓄水量进行盘点。 而聚合支付的作用就在于,它把两个水管的通道聚合成了一个水管,蓝色水管和绿色水管的水会流通到一个水管,而这个聚合水管会识别水是从蓝色水管进来的,还是从绿色水管进来的。 对于商家来说,可以直接了解当天的需水量是多少,而且也可以实时了解水都是从哪个水管里进来的,商家不需要再区分水的来源。

聚合支付原理 这就是聚合支付的底层逻辑。 聚合支付的钱先到哪里?了解了聚合支付的原理,我们再来看资金的流转情况。 商家肯定会问,“我收的钱先到哪里?” 这里需要进一步说明一下,目前聚合支付有两个通道,一个是官方通道,即支付宝、微信支付、翼支付等为代表的第三方支付平台;另一个是银行通道,如网商银行、平安银行、民生银行等等,都在从事聚合支付业务。 我们先来说一下官方通道,聚合支付平台会为商户对接支付宝、微信支付等,商家在收款时,通过聚合支付二维码(或者是其他收银工具,如扫码枪、扫码盒子)收到的钱,会自动识别来源,如果消费者用的是支付宝,那么会实时到达商家的支付宝余额,如果是微信支付,会到达微信商家平台,商家第二天可以去平台提现到微信钱包内。 再来说一下银行通道,商家收到的钱首先会到银行,再由银行结算后转入商家指定的银行卡账户,一般签约哪家银行通道,就会转入该银行卡账户。 警惕二清模式,聚合支付不触碰资金 市面上有很多聚合支付平台从事“二清”,还有所谓的大商户模式。很多人对二清和大商户模式不是很清楚,简单说一下。 上文说了,商户签约官方通道或银行通道,钱都是先到这个收款通道,再结算给每个商户。而二清模式是,聚合支付平台会将自己包装成为一个大商户,把旗下签约的商户作为自己的一个个子商户,自己成为大商户,官方和银行将资金结算给这个大商户,然后再由这个大商户结算给旗下的子商户。 举个例子,有10个商户和聚合支付平台合作,聚合支付平台会把自己包装成为一个大商户,这10个小商户收到的钱都先到银行通道,然后银行把钱结算给这个大商户,即平台,平台会先拿到本该属于商户的钱,然后再由平台分别结算给这个10个小商户。

二清模式 这个就是二清。本来只需要银行结算给商户这一次结算,因为平台的二次结算,所以被称为二清。 二清的危险显而易见。如果聚合平台出现资金链问题无法及时给商户结算资金,就会出现跑路。 正规的聚合支付平台是不触碰资金的,也就是说,商户收到的钱到银行后,银行会一对一结算给每位商户。 聚合支付只做通道的融合,并不会截留商户的资金。 聚合支付的费率是多少? 首先了解一下什么是费率。 你用支付宝收钱,那么支付宝是要收取佣金的,这个佣金其实就是费率,这个与POS机行业类似。 如果是签约官方通道,支付宝的费率为0.6%,微信为0.55%,举个例子,商家收了1000元,需要付出6元的费率。 当然,银行通道也有自己的费率,不同行业,费率不同。你像餐饮、服饰、休闲娱乐等行业,消费笔数不多,利润相对较高,费率基本都是0.6%;而像商超、零售等行业,笔数较多,利润较低,所以费率多为0.25-0.38%左右。而像医院、学校等公立机构,费率更低,0.05%比较常见。 行业不同,费率也是不同的。但如果你是个休闲行业,想套个马甲,用商超行业的费率,这肯定是行不通的。 近期支付宝和微信纷纷站出来抵制0费率,原因就在于有些服务商为了签约商户,降低了签约费率,通过低费率的诱导签约商户,给市场竞争带来了恶劣影响。所以,支付宝和微信及时纠正了这一现象。 看到这里,你对聚合支付有了更清楚的认识了吗? |